| 职权名称 | 对伪造、变造会计凭证、会计账簿,编制虚假财务会计报告的处罚 | ||

| 职权类型 | 行政处罚 | 法定期限 | |

| 权力来源 | 法定本级行使 | 承诺期限 | |

| 实施机关 | 丹凤县财政局 | 咨询电话 | 0914-3376132 |

| 责任股室 | 会计股、财政监督检查所 | 监督投诉电话 | 0914-3323503 |

| 办事对象 | 公民、法人或其他组织 | 办理地点、时间 | 丹凤县北新街12号法定工作日 |

| 申报条件 | |||

| 办理材料 | |||

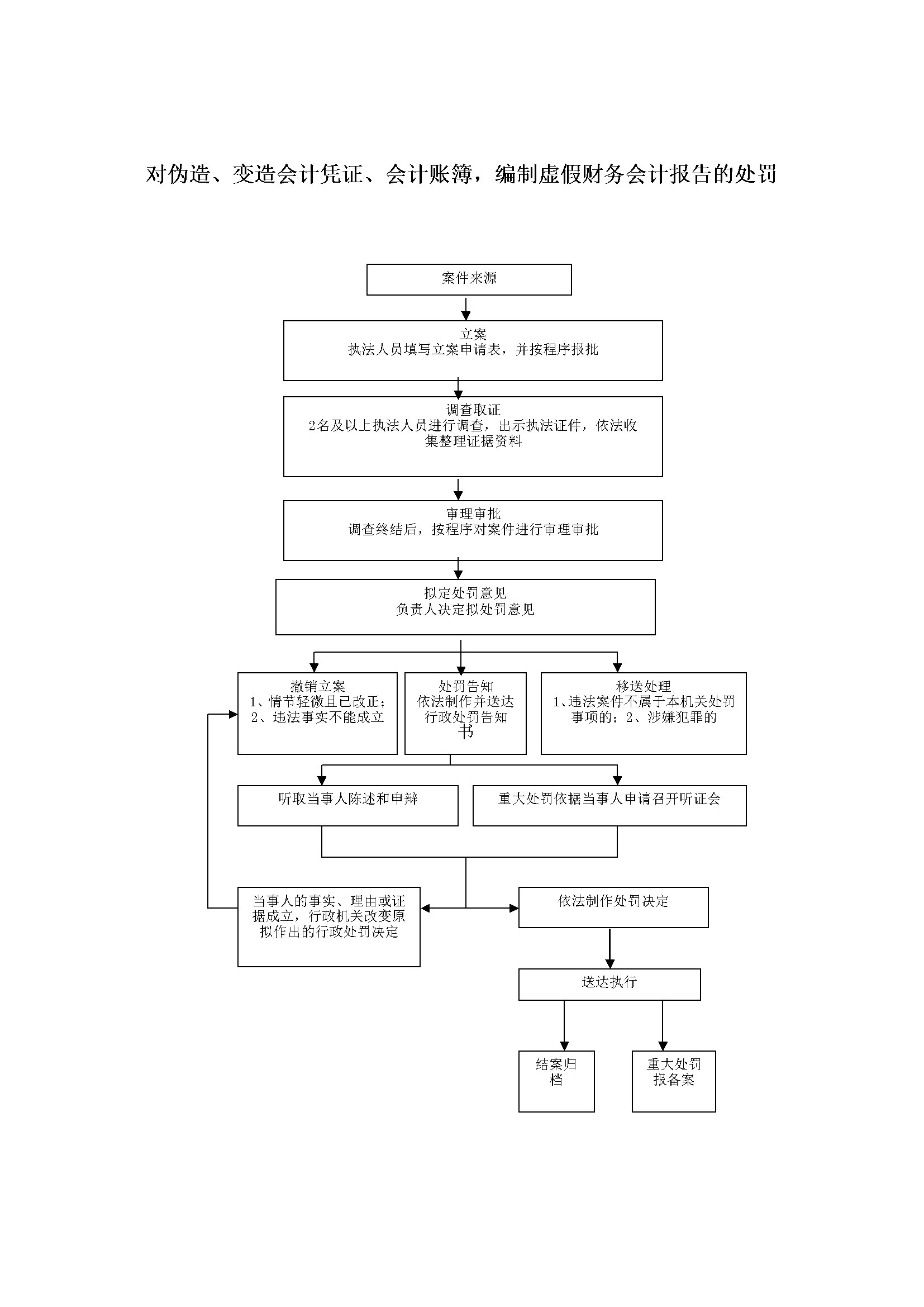

| 办理流程图 | 见附件 | ||

| 收费情况 | |||

| 法定依据 | 《中华人民共和国会计法》(中华人民共和国主席令2000年第20号)第四十三条 伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。 | ||

| 责任事项 | 1、立案阶段责任:财政部门检查或者接到举报等,发现企业直接负责的主管人员和其他直接责任人员,国家工作人员有随意改变会计要素的确认和计量标准的、随意改变财务会计报告的编制基础、编制依据、编制原则和方法的、提前或者延迟结账日结账的、在编制年度财务会计报告前,未按照本条例规定全面清查资产、核实债务的、拒绝财政部门和其他有关部门对财务会计报告依法进行的监督检查,或者不如实提供有关情况违法行为,由执法人员填写立案审批表,按程序报批。 2、调查取证阶段责任:对立案的案件,指定专人负责,执法人员不得少于两人,与当事人有直接利害关系的应当回避。调查时出示执法证件,允许当事人辩解陈述;行政机关在收集证据时,可以采取抽样取证的方法;在证据可能灭失或者以后难以取得的情况下,经行政机关负责人批准,可以先行登记保存,并应当在法定期限内及时作出处理决定,在此期间,当事人或者有关人员不得销毁或者转移证据。 3、审查阶段责任:调查终结,应当对调查结果进行审查,根据不同情况作出决定。 4、告知阶段责任:书面告知当事人违法事实及其享有的陈述、申辩、要求听证等权利;当事人要求听证的,应当依法组织听证;当事人不承担组织听证的费用。 5、决定阶段责任:决定给予行政处罚的,应当制作行政处罚决定书。行政处罚决定书要载明当事人的名称和地址、违法事实和证据、处罚依据和内容、申请行政复议或提起行政诉讼的途径和期限、作出行政处罚决定的行政机关名称和作出决定的日期等内容。 6、送达阶段责任:行政处罚决定书应当在宣告后当场交付当事人;当事人不在场的,在法定期限内,将行政处罚决定书送达当事人。 7、执行阶段责任:将其列入不良行为记录名单,并依法予以处罚。 8、其他法律法规规章规定应当履行的责任。 |

||

| 责任依据 | 《中华人民共和国行政处罚法》、 《中华人民共和国会计法》(中华人民共和国主席令2000年第20号令) | ||

陕公网安备:61102202611023号

陕公网安备:61102202611023号